时刻新闻

时刻新闻

大家应时常关心一下自己的信用记录。

杨静被显示有16笔逾期记录。

华西都市报:“我2013年最大的心愿,就是在成都有一套自己的房子。”2013年10月,刚博士毕业不久的杨静(化名)小两口总算凑齐了一套70万总额新房的首付,满心欢喜跑到住房公积金中心办手续,但中心却给他们泼了一盆冷水,原因是她的个人信用记录有16笔逾期,拒绝给她放款。从那以后,杨静就频繁和当初办助学贷款的银行沟通,跑了很多趟。

杨静在与银行沟通的过程中,银行倒也“爽快”,承认是自己的错误导致杨静信用出了问题,但多次沟通后,这个“不良信用记录”标签就是消不去。针对杨静的遭遇,华西都市报记者和成都电视台《今晚8:00》栏目记者一起陪她踏上“去标签”维权路,发现貌似简单的错误更正,却是困难重重。

空欢喜:高兴买房 贷款却被拒

杨静是陕西人,2012年从四川大学博士毕业。2013年10月,杨静和丈夫在华阳看中了一套价值70万元的住房,凑齐了首付,然后打算用公积金贷款买下这套房子。

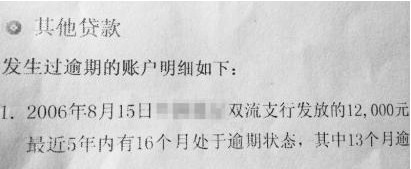

两人却被住房公积金中心告知:“你的征信记录有问题,系统查出有16笔的逾期,按规定不能贷款。”毫无思想准备的杨静一查,“祸”起读书时一笔助学贷款,这16笔逾期正是读本科时在某银行双流支行的助学贷款造成的。

太委屈:贷款还清 莫名“被逾期”

杨静告诉记者:“我完全履行了还款协议,按时还了款,所以对还有逾期记录想不通。”

原来,2006年5月,就读于四川大学的2003级本科生杨静在该支行申请到一笔12000元的助学贷款,按照与银行签订的协议,该笔贷款应在她2007年本科毕业后第二个月还款。不过,2007年本科毕业后她未参加工作,而是被保送继续学制五年的硕博连读。按规定,由于她还是在校生,无力偿还这笔助学贷款,因此该支行又与她签订了延期还款的展期协议。协议约定,助学贷款推迟到博士2012年毕业后的第二个月进行偿还。读博士几年中,杨还收过银行三次催款邮件,每次收到就很紧张,找到学校学生处去说明情况,学生处劝她放心,毕竟签订了贷款展期协议,“你就安心读书,毕业后再还就行了。”

2012年6月18日,在协议规定的9月最后期限前,即将博士毕业的杨静来到该支行,一次性还清了这一笔12000元钱的助学贷款。未料,次年买房子时,这笔钱严重影响了她的个人征信记录。

背黑锅:系统错误 银行说认账

支行工作人员也发现,这16笔逾期是银行系统出了问题,导致了杨的信用报告出现了不良记录。

杨静透露,2012年6月18日还款当天,她曾经查出有16笔逾期,该支行还主动开了一份证明材料,证明银行过错导致逾期,并且说以后出示这个证明,贷款不会受影响。杨静还要求该支行修改信用报告,对方答应两个月内完成修改,随后就发生了在公积金中心被拒的遭遇。公积金中心却说,系统显示是有逾期就不行,这是规定。他们不收也不认银行的材料。

由于无法贷到购房按揭款,杨静可能承担购房合同上的全部违约责任,不但承担总房款20%约14万的违约金,开发商还可能收回房子。

路漫漫:修改报告“已报送总部”

杨静请求开发商把住房公积金中心递交审批材料的最后日期延长两个月,即2013年12月20日。接下来两个月,杨静多次向该支行工作人员求情,希望对方及时修改自己的信用报告,但毫无进展。

12月19日,递交审核材料最后期限的前一天,记者陪同杨静夫妇再到该支行询问。个贷部工作人员承认自己没尽到审查义务,正在积极协调处理,修改个人信用报告的文件已经报送到北京总部,快的话几天就能修改。

个贷部杨姓主任说,他们已和公积金中心沟通,让杨静12月20日放心去住房公积金中心提交按揭贷款的申请材料,那边肯定要收。该支行再次出具了一份证明材料,明确说明愿意承担杨静在购房贷款中由于征信问题导致无法贷款的责任。

12月20日,公积金中心审核人员果然收取杨静提交的申请材料,但称如果审核期间她的信用报告仍然没修改的话,仍然不会放贷。

很愤怒:依然没改“信用污点”还在

12月26日,杨再次来到支行催促。银行却不认了,个贷部工作人员态度也变了,称:总部说在处理,但到了哪一步确实不晓得。“这还要继续等,时间保证不了,建议你们走司法途径,把我们银行告了。”

杨静愤怒又无奈,和对方争执后只能离开。她说,自己并非想向银行索赔什么,只是想尽快修改信用报告,让自己不再背黑锅,不然以后和钱打交道的时候,会遇到无穷尽的麻烦。

杨到该行成都分行征信管理中心打印信用报告,报告仍显示她的逾期次数有16次,超过90天以上有13次,银行答应修改信用报告的承诺仍未兑现,她还是一个有信用污点的人。

·最新进展

总部已成功修改 女博士顺利贷到款

因为杨静的信用仍没去掉污点,银行方面出面协调了开发商,开发商不以合同违约刁难她,这让她可以静待北京那边修改信用报告。近日,银行总算传来了好消息,银行的北京总部终于帮她修改了征信记录,杨静顺利贷到了款。

·业内说法

人行:修改周期较长

中国人民银行成都分行营业管理部工作人员杨海林告诉记者,一般逾期多是信用卡透支消费没有按时、足额还款,或按揭贷款没有按期还款;或按揭贷款、消费贷款等贷款的利率上调后,仍按原金额支付“月供”而产生的逾期等。像杨静这种由于银行原因而导致个人信用报告出问题的,只是极个别现象,这就应该由银行尽快协调处理。不过,修改个人信用报告确实程序复杂、周期较长,这对于急需办理金融业务的当事人来说,往往无济于事。

工作人员建议说,一定要保护好个人信用,养成良好的消费习惯和还款习惯、妥善安排有关信贷活动。最好每年到中国人民银行征信中心打印一下自己的信用报告,查看一下是否有问题。·小资料

我国的征信系统,是中国人民银行组织商业银行建设的全国统一的个人信用信息共享平台,它依法采集、保存、整理个人的信用信息,为个人建立信用档案,记录个人过去的信用行为,为商业银行、个人、相关政府部门和其他法定用途提供信用信息服务。根据我国的实际情况并借鉴国际惯例,《征信业管理条例》将不良信息的保存时限设定为,自不良行为或事件终止之日起5年内才进行报告,5年之后,不良记录将不会再记录到个人或企业的信用报告上。

华西都市报记者 李逢春摄影杨涛

来源:四川在线-华西都市报

作者:李逢春

编辑:刘仁军